在前一陣子旁邊的朋友發生了一回事

當初兩年前朋友A因為買房需求 但是貸款方面可能資金不夠

請了朋友B也是一個很要好的兄弟!做了連帶保證人

也說明大約多久會把這筆款項繳完 基本上也就只是走個過場

而當時朋友A工作也蠻順利的 薪水隱收入不錯!只是沒有近戶頭

所以當下棚有B也沒想太多 而且AB又是多年好友好兄弟

結果前一陣子朋友A因為某些原因想要自己創業 而且自己也有小存一點

但是市場上就叫好不叫座 結果資金缺口還去地下錢莊解了一條

但是沒有解套反而慘賠到連房子都要法拍~而朋友B因為當初連帶保證人的關係

銀行及地下錢莊要求B要一起解決 連帶B名下的財產也跟著被查封........

老一輩的人都說不要幫人做保!不管你跟她在好

"保"字拆開來就是"人"+"呆"

一不小心畢生積蓄就這樣沒了

要知道銀行跟地下錢莊是不管你關係是多好 狀況有多悽慘

小心處理阿!!!!!!

房地產關鍵字!房貸保證人和連帶保證人

原文:

[房地王/盧振池報導]

首購族買房子、申請房屋貸款時,通常會擔心房屋貸款的成數不太足夠。其實,只要本身的收入夠多、房子買到的地段也還不錯,自己又沒有金融信用等瑕疵(例如遲繳信用卡費、欠稅等),通常申請到買屋總價的70%房屋貸款都不是問題。如果還是擔心申請不到足額成數的房屋貸款,可以自行決定要不要向銀行提供「房貸保證人」,以便贏得銀行最大的借款信任(銀行承作自用住宅貸款時,不得要求借款人提供連帶保證人)。

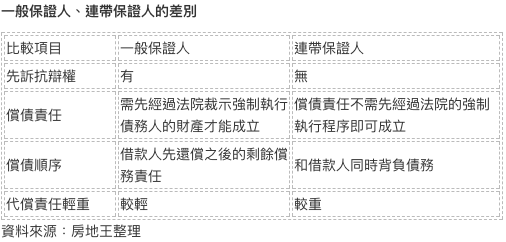

值得注意的是,房屋貸款的「保證人」規定和其他借款的規定一樣,可分為「一般保證人」、「連帶保證人」兩種,必須自己和你的保證人先搞清楚這兩種的差異,才能保障彼此應有的權益。

所謂「一般保證人」(簡稱「保證人」)是指,當房貸的借款人還不出錢給銀行時,就要由保證人代替借款人來還錢給銀行。由此可知,銀行「必須」先向借款人追訴償債的義務,並且向「法院」提出強制執行之後,還有不完的債務時,才能由保證人負起剩下未還完貸款的責任。

上面的文句之所以要把「法院」框起來,原因是一般保證人的代償責任一定要在「法院已經判決強制執行」房貸戶的欠債時才會發生,所以銀行不能在房貸戶沒繳錢就直接找保證人追償欠款,可見做為房貸戶的保證人,其實並沒有想像中的恐怖,因為要先走完法院的強制執行程序這一關。

暸解先訴抗辯權

相對的,如果保證人遇到房貸銀行還沒有經過法院判決強制執行,就直接跑來要求保證人代為負責房貸戶的債務時,可以依法對銀行提出「先訴抗辯權」—主張「未經法院裁示強制執行房貸戶的財產來償還欠債之前,保證人可以拒絕承擔擔保責任」的權利。

至於「連帶保證人」那就完全不一樣了,所謂的連帶保證人就是「沒有先訴抗辯權」的一般保證人,換句話說,只要房貸戶不繳每個月的房屋貸款,並經過銀行的催繳程序之後還是不繳錢時,銀行就可以直接找連帶保證人,要求負起償還房屋貸款的責任。

留言列表

留言列表